隨著數字化轉型浪潮的深入推進,中國軟件行業在2023年展現出強大的韌性與活力。本報告將從市場規模、運行現狀以及銷售模式三個維度,對行業進行全景式剖析。

一、 2023年中國軟件行業市場規模

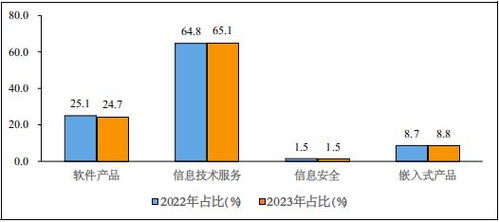

根據工業和信息化部及相關研究機構發布的數據,2023年中國軟件和信息技術服務業收入預計將突破12萬億元人民幣,同比增長約13%。其中,軟件產品收入占比穩定,信息技術服務收入持續成為增長的主要引擎,尤其是云計算、大數據、人工智能等新興技術服務領域增速顯著。軟件業務出口保持穩步增長,國際競爭力逐步提升。整體市場呈現出規模持續擴張、結構不斷優化的良好態勢。

二、 軟件行業運行現狀分析

- 政策驅動與技術賦能并重:國家“十四五”規劃、數字經濟戰略以及信創(信息技術應用創新)產業的全面推進,為軟件行業提供了廣闊的政策紅利和市場需求。人工智能大模型、云原生、低代碼/無代碼等技術的成熟與應用,深刻改變了軟件開發、交付與運維模式,推動了行業的技術迭代與效率革命。

- 產業結構持續優化:行業正從傳統的套裝軟件銷售向“軟件即服務”(SaaS)、平臺化、生態化模式加速轉型。大型企業聚焦基礎軟件、工業軟件等“卡脖子”領域的攻關,中小企業則在垂直行業應用、場景化解決方案中尋求突破。產業集中度有所提高,頭部企業引領作用增強。

- 需求側呈現新特征:企業級市場需求從單一的工具采購,轉向與業務深度融合的數字化整體解決方案。政務、金融、制造、醫療等關鍵行業的軟件投入持續加大。個人及消費市場對移動應用、娛樂軟件、生活服務類軟件的需求保持旺盛,并更加注重體驗與個性化。

- 挑戰與機遇并存:行業面臨核心關鍵技術依賴、高端人才短缺、國際競爭加劇等挑戰。但與此信創替代、產業數字化、智能化升級帶來的市場空間巨大,為本土軟件企業提供了前所未有的發展機遇。

三、 軟件銷售模式演變與現狀

軟件銷售模式已發生根本性變革,傳統的一次性授權許可銷售占比逐漸下降,新興模式占據主導:

- 訂閱制(SaaS模式)成為主流:按年或按月訂閱收費的模式已成為云計算時代軟件銷售的標準形態。它降低了用戶的初始投入門檻,為供應商提供了持續穩定的現金流和客戶關系,便于進行持續的產品迭代與服務。

- 平臺化與生態化銷售:大型軟件企業通過構建技術平臺(如云平臺、開發平臺),吸引獨立軟件開發商(ISV)和合作伙伴入駐,形成生態。銷售不僅是軟件本身,更是平臺能力、API接口、生態位和聯合解決方案。

- 解決方案導向的銷售:銷售重心從產品功能轉向為客戶解決特定業務問題、創造價值。銷售過程更復雜,需要售前咨詢、行業知識、定制化開發與長期運維服務的綜合能力。

- 線上渠道與數字營銷作用凸顯:官方網站、云市場、應用商店等線上平臺成為重要的軟件獲取與試用渠道。內容營銷、社交媒體、搜索引擎優化等數字化手段在獲客和品牌建設中扮演關鍵角色。

- 國產化替代帶來銷售新窗口:在信創背景下,黨政、金融、電信等關鍵行業的軟件采購向國產產品傾斜,為符合資質的本土軟件廠商打開了新的銷售通道,銷售過程更注重安全性、合規性與服務保障能力。

2023年的中國軟件行業在規模上再創新高,在運行中展現出技術驅動、政策支持、需求升級的鮮明特點。軟件銷售模式已全面轉向以服務、價值和生態為核心。隨著數字中國建設的深入,中國軟件行業將在攻克核心技術、賦能千行百業中迎來更高質量的發展,其市場規模與全球影響力有望進一步提升。